Vous cherchez une assurance vie personnelle, mais vous ne savez pas laquelle choisir? Un courtiers en assurance vie perment de vous guider, vous donner des conseils et vous aide à trouver un contrat d’assurance vie permanente ou temporaire très attractif. Profitez de conseils professionnels de la part d’un courtier en assurance vie à Mont-Saint-Hilaire et bénéficiez des meilleurs prix !

Un courtier en assurance vie à Mont-Saint-Hilaire agit comme intermédiaire spécialisé entre les assureurs et les clients. Son rôle principal consiste à analyser les besoins spécifiques de chaque personne pour recommander les protections les plus adaptées parmi une vaste gamme de produits d'assurance vie.

Analyse personnalisée

Un courtier prend le temps de comprendre en profondeur votre situation unique : votre structure familiale, vos objectifs financiers, et vos besoins spécifiques. Cette analyse détaillée permet de cibler précisément le type et le montant de protection dont vous avez réellement besoin.

Comparaison des offres

Accédez à une vue d'ensemble complète du marché de l'assurance vie à Mont-Saint-Hilaire. Un courtier compare objectivement les différentes options disponibles auprès des principaux assureurs, vous permettant de visualiser clairement les avantages et particularités de chaque offre.

Conseil stratégique

Bénéficiez d'un accompagnement expert qui va au-delà de la simple souscription d'assurance. Un courtier vous guide dans l'intégration de votre assurance vie au sein d'une stratégie financière globale, en tenant compte des aspects fiscaux et successoraux spécifiques au Québec.

Économies

Optimisez votre investissement en assurance vie grâce à une comparaison approfondie des offres du marché. Un courtier négocie directement avec les assureurs pour vous obtenir les meilleures conditions tarifaires, vous permettant de réaliser des économies significatives sur vos primes d'assurance.

Comparer ma prime peut vous aider !

Comparer ma Prime est un cabinet spécialisé en assurance de personnes qui se démarque par son approche novatrice. En collaborant avec un vaste réseau d'assureurs à travers le Québec, nous facilitons l'accès à une comparaison objective des produits d'assurance vie. Nos services sont disponibles dans l'ensemble de la province, incluant la grande région de Mont-Saint-Hilaire. Comparer ma Prime vous permet d'explorer et de comparer les différentes options d'assurance vie, tout en bénéficiant d'un accompagnement professionnel dans le confort de votre foyer.

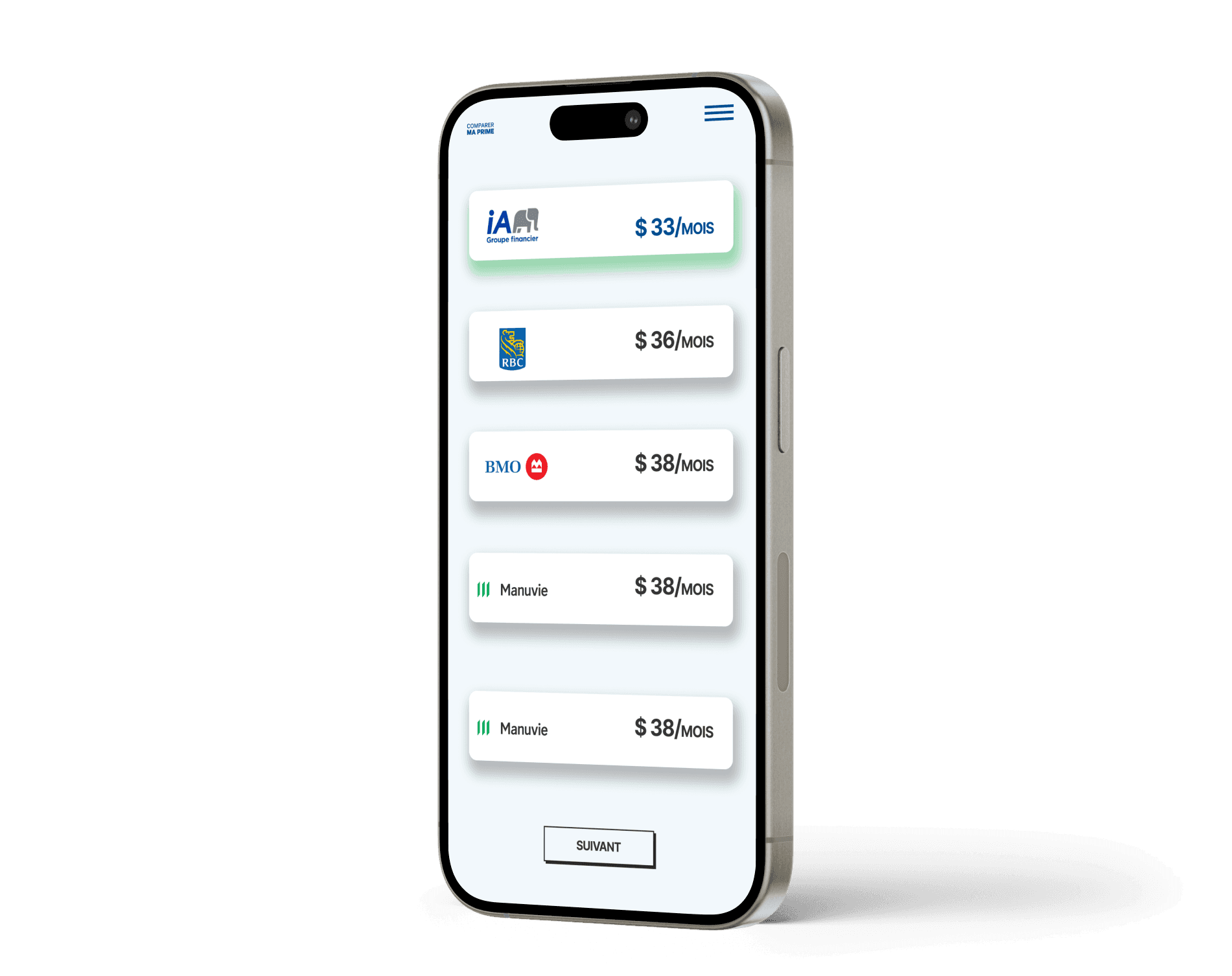

Comparez les tarifs d’assurance vie à Mont-Saint-Hilaire

Grâce à nos outils de comparaison et notre réseau d'assureur, vous pouvez comparer plusieurs tarifs d’assurance vie en quelques clics, comme vous le feriez avec un courtier en assurance vie à Mont-Saint-Hilaire, mais sans vous déplacer. En rassemblant l’information provenant de plusieurs fournisseurs, vous pouvez obtenir une vision claire et exhaustive du marché. Vous identifiez ainsi rapidement la couverture la plus adaptée à votre situation, votre budget et vos objectifs, tout en profitant d’un processus simplifié.

Accessible à la région de Mont-Saint-Hilaire

Flexibilité d’une solution sans déplacement

comparaison

Assurance vie entière

Assurance vie temporaire

Assurance sans examen médical

Couverture de prêt hypothécaire

Assurance frais funéraire

Économisez temps & argent

Expertise 100% québécoise

Profitez de l'expertise d'un conseiller de votre région, à l'écoute de votre réalité, pour vous guider vers une solution sur mesure.

Simplicité et transparence

Un processus fluide et transparent de bout en bout : Notre service est et restera toujours 100% gratuit.

Le but de l'assurance vie

Une assurance vie à la hauteur de vos promesses

La promesse de protéger vos proches est l'une des plus importantes que vous puissiez faire. Pourtant, la perte de revenus familiaux, le manque de liquidités, les frais d'études et les dépenses imprévues peuvent fragiliser leur avenir financier en cas de décès.

Profitez de l'accompagnement d'un expert dévoué pour transformer votre promesse de protection en réalité, aux meilleures conditions du marché.

Protection des êtres chers

Assurez le maintien du niveau de vie de vos proches et protégez leur avenir financier, quoi qu'il arrive.

Liberté financière

Libérez vos proches du fardeau des dettes et des obligations financières pour qu'ils puissent aller de l'avant.

Avenir assuré

Garantissez les études de vos enfants et la réalisation de leurs projets de vie, même en votre absence.

Tranquillité d'esprit

La certitude que vos êtres chers pourront maintenir leur qualité de vie et réaliser leurs rêves.