Assurance Vie Temporaire

Petit Prix, Grande Protection

Une protection financière adaptée à vos besoins actuels. Obtenez une couverture d'assurance vie abordable qui protège vos proches pendant les années où ils en ont le plus besoin.

Soumission

Une protection qui fait la différence

Une protection qui fait la différence

Une couverture adaptée aux moments importants de votre vie

Une assurance vie temporaire qui allie coût abordable et couverture importante, pour protéger ce qui compte vraiment.

Abordable

Obtenez une couverture d'assurance vie complète à partir de quelques dollars par mois. Une solution économique qui s'adapte à votre budget tout en offrant une protection significative pour vos proches.

Abordable

Obtenez une couverture d'assurance vie complète à partir de quelques dollars par mois. Une solution économique qui s'adapte à votre budget tout en offrant une protection significative pour vos proches.

Abordable

Obtenez une couverture d'assurance vie complète à partir de quelques dollars par mois. Une solution économique qui s'adapte à votre budget tout en offrant une protection significative pour vos proches.

Protection maximale

Accédez à des montants de protection importants pour un coût raisonnable. Une assurance temporaire vous permet d'obtenir la couverture dont votre famille a besoin, même si vous recherchez une protection de plusieurs centaines de milliers de dollars.

Protection maximale

Accédez à des montants de protection importants pour un coût raisonnable. Une assurance temporaire vous permet d'obtenir la couverture dont votre famille a besoin, même si vous recherchez une protection de plusieurs centaines de milliers de dollars.

Protection maximale

Accédez à des montants de protection importants pour un coût raisonnable. Une assurance temporaire vous permet d'obtenir la couverture dont votre famille a besoin, même si vous recherchez une protection de plusieurs centaines de milliers de dollars.

Durée sur mesure

Choisissez la durée qui vous convient : 10, 20 ou 30 ans. Une solution qui évolue avec vous et s'ajuste aux grandes étapes de votre vie, comme le remboursement de votre hypothèque ou les études de vos enfants.

Durée sur mesure

Choisissez la durée qui vous convient : 10, 20 ou 30 ans. Une solution qui évolue avec vous et s'ajuste aux grandes étapes de votre vie, comme le remboursement de votre hypothèque ou les études de vos enfants.

Durée sur mesure

Choisissez la durée qui vous convient : 10, 20 ou 30 ans. Une solution qui évolue avec vous et s'ajuste aux grandes étapes de votre vie, comme le remboursement de votre hypothèque ou les études de vos enfants.

Prime fixe garantie

Profitez d'un montant d'assurance garanti et d'une prime fixe pendant toute la durée de votre contrat. Une protection stable et prévisible qui vous assure une vraie tranquillité d'esprit.

Prime fixe garantie

Profitez d'un montant d'assurance garanti et d'une prime fixe pendant toute la durée de votre contrat. Une protection stable et prévisible qui vous assure une vraie tranquillité d'esprit.

Prime fixe garantie

Profitez d'un montant d'assurance garanti et d'une prime fixe pendant toute la durée de votre contrat. Une protection stable et prévisible qui vous assure une vraie tranquillité d'esprit.

Pourquoi la choisir

Les atouts de

l'assurance vie temporaire

Faible coût

Protection Élevée

Flexibilité

Garantie Solide

Le faible coût

Un investissement intelligent et abordable

L'assurance vie temporaire est une solution idéale pour ceux qui recherchent une couverture financière sans compromettre leur budget. Grâce à ses primes mensuelles abordables, elle permet de protéger vos proches tout en gardant une maîtrise totale de vos dépenses. C’est un choix stratégique pour répondre à vos besoins de protection tout en investissant de manière raisonnée dans votre avenir.

Pourquoi la choisir

Les atouts de

l'assurance vie temporaire

Faible coût

Protection Élevée

Flexibilité

Garantie Solide

Le faible coût

Un investissement intelligent et abordable

L'assurance vie temporaire est une solution idéale pour ceux qui recherchent une couverture financière sans compromettre leur budget. Grâce à ses primes mensuelles abordables, elle permet de protéger vos proches tout en gardant une maîtrise totale de vos dépenses. C’est un choix stratégique pour répondre à vos besoins de protection tout en investissant de manière raisonnée dans votre avenir.

Pourquoi la choisir

Les atouts de

l'assurance vie temporaire

Faible coût

Protection Élevée

Flexibilité

Garantie Solide

Le faible coût

Un investissement intelligent et abordable

L'assurance vie temporaire est une solution idéale pour ceux qui recherchent une couverture financière sans compromettre leur budget.

Grâce à ses primes mensuelles abordables, elle permet de protéger vos proches tout en gardant une maîtrise totale de vos dépenses.

C’est un choix stratégique pour répondre à vos besoins de protection tout en investissant de manière raisonnée dans votre avenir.

Vue d'ensemble

Le choix est à vous : traditionnelle ou simplifiée

$

Assurance vie temporaire traditionnelle

Convient à ceux qui recherchent une couverture élevée et des options personnalisables. Offre des primes compétitives, particulièrement pour les personnes en bonne santé.

Caractéristiques

Jusqu’à 25 000 000 $

Durée entre 10 et 40 ans

Renouvellement Garanti

Droit de Conversion

Examen médical possible

$$

Assurance vie temporaire sans examen médical

Idéale pour ceux qui souhaitent obtenir une assurance rapidement et sans formalités médicales. Simplifiée et accessible, mais avec un capital assuré limité.

Caractéristiques

Jusqu’à 750 000$

Durée entre 10 et 25 ans

Renouvellement Garanti

Droit de Conversion

Sans examen médical

$

Assurance vie temporaire traditionnelle

Convient à ceux qui recherchent une couverture élevée et des options personnalisables. Offre des primes compétitives, particulièrement pour les personnes en bonne santé.

Caractéristiques

Jusqu’à 25 000 000 $

Durée entre 10 et 40 ans

Renouvellement Garanti

Droit de Conversion

Examen médical possible

$$

Assurance vie temporaire sans examen médical

Idéale pour ceux qui souhaitent obtenir une assurance rapidement et sans formalités médicales. Simplifiée et accessible, mais avec un capital assuré limité.

Caractéristiques

Jusqu’à 750 000$

Durée entre 10 et 25 ans

Renouvellement Garanti

Droit de Conversion

Sans examen médical

$

Assurance vie temporaire traditionnelle

Convient à ceux qui recherchent une couverture élevée et des options personnalisables. Offre des primes compétitives, particulièrement pour les personnes en bonne santé.

Caractéristiques

Jusqu’à 25 000 000 $

Durée entre 10 et 40 ans

Renouvellement Garanti

Droit de Conversion

Examen médical possible

$$

Assurance vie temporaire sans examen médical

Idéale pour ceux qui souhaitent obtenir une assurance rapidement et sans formalités médicales. Simplifiée et accessible, mais avec un capital assuré limité.

Caractéristiques

Jusqu’à 750 000$

Durée entre 10 et 25 ans

Renouvellement Garanti

Droit de Conversion

Sans examen médical

Obtenez une Assurance Vie Temporaire

En 4 étapes simples

Étape 1 : Définir vos besoins

Étape 2 : Comparer les options

Étape 3 : Personnalisez votre plan de protection

Étape 4 : Concrétisez votre protection avec Comparer ma Prime

Identifiez ce que vous devez protéger en priorité

L’assurance vie temporaire repose sur une évaluation claire de vos besoins financiers actuels et futurs.

Commencez par analyser vos engagements financiers majeurs, comme votre hypothèque, vos prêts personnels ou vos marges de crédit. Ces éléments forment souvent la base d’une protection essentielle.

Ensuite, anticipez les besoins futurs de votre famille. L’éducation des enfants, les dépenses courantes et le remplacement de votre revenu en cas d’imprévu sont des aspects cruciaux à prendre en compte. N’oubliez pas d’intégrer l’impact de l’inflation et des variations du coût de la vie dans vos calculs.

Un conseiller expérimenté peut vous guider tout au long de ce processus. Grâce à son expertise, il vous aidera à établir une stratégie de protection adaptée, réaliste et complète, pour garantir la sécurité financière de vos proches.

Obtenez une Assurance Vie Temporaire

En 4 étapes simples

Étape 1 : Définir vos besoins

Étape 2 : Comparer les options

Étape 3 : Personnalisez votre plan de protection

Étape 4 : Concrétisez votre protection avec Comparer ma Prime

Identifiez ce que vous devez protéger en priorité

L’assurance vie temporaire repose sur une évaluation claire de vos besoins financiers actuels et futurs.

Commencez par analyser vos engagements financiers majeurs, comme votre hypothèque, vos prêts personnels ou vos marges de crédit. Ces éléments forment souvent la base d’une protection essentielle.

Ensuite, anticipez les besoins futurs de votre famille. L’éducation des enfants, les dépenses courantes et le remplacement de votre revenu en cas d’imprévu sont des aspects cruciaux à prendre en compte. N’oubliez pas d’intégrer l’impact de l’inflation et des variations du coût de la vie dans vos calculs.

Un conseiller expérimenté peut vous guider tout au long de ce processus. Grâce à son expertise, il vous aidera à établir une stratégie de protection adaptée, réaliste et complète, pour garantir la sécurité financière de vos proches.

Obtenez une Assurance Vie Temporaire

En 4 étapes simples

Étape 1 : Définir vos besoins

Étape 2 : Comparer les options

Étape 3 : Personnalisez votre plan de protection

Étape 4 : Concrétisez votre protection avec Comparer ma Prime

Identifiez ce que vous devez protéger en priorité

L’assurance vie temporaire repose sur une évaluation claire de vos besoins financiers actuels et futurs.

Commencez par analyser vos engagements financiers majeurs, comme votre hypothèque, vos prêts personnels ou vos marges de crédit. Ces éléments forment souvent la base d’une protection essentielle.

Ensuite, anticipez les besoins futurs de votre famille. L’éducation des enfants, les dépenses courantes et le remplacement de votre revenu en cas d’imprévu sont des aspects cruciaux à prendre en compte. N’oubliez pas d’intégrer l’impact de l’inflation et des variations du coût de la vie dans vos calculs.

Un conseiller expérimenté peut vous guider tout au long de ce processus. Grâce à son expertise, il vous aidera à établir une stratégie de protection adaptée, réaliste et complète, pour garantir la sécurité financière de vos proches.

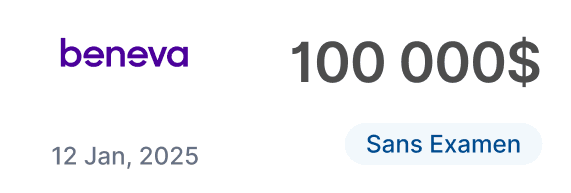

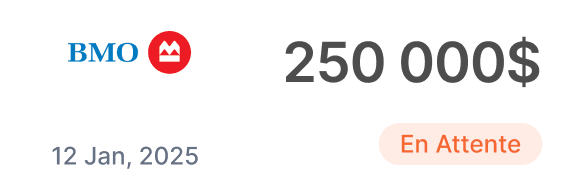

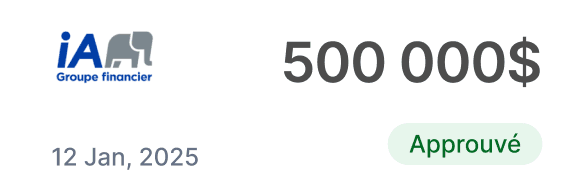

Les Assureurs

Découvrez notre Réseau d'Assureurs de confiance

Accédez aux meilleures offres grâce à notre réseau d'assureurs partenaires, sélectionnés pour leur fiabilité et leur excellence.

Voir tout

Les Assureurs

Découvrez notre Réseau d'Assureurs de confiance

Accédez aux meilleures offres grâce à notre réseau d'assureurs partenaires, sélectionnés pour leur fiabilité et leur excellence.

Les Assureurs

Découvrez notre Réseau d'Assureurs de confiance

Accédez aux meilleures offres grâce à notre réseau d'assureurs partenaires, sélectionnés pour leur fiabilité et leur excellence.

Voir tout

Le processus

Fini les complications, place à la protection

Fini les complications, place à la protection

De la simplicité à chaque étape, le chemin le plus direct vers une protection adaptée à vos besoins.

De la simplicité à chaque étape, le chemin le plus direct vers une protection adaptée à vos besoins.

De la simplicité à chaque étape, le chemin le plus direct vers une protection adaptée à vos besoins.

Protection accessible et sans examen médical

Protection accessible et sans examen médical

Protection accessible et

sans examen médical

Complétez votre demande depuis votre canapé

Complétez votre demande depuis votre canapé

Complétez votre demande

depuis votre canapé

Recevez vos documents en quelques clics

Confidentialité assurée

Partagez vos besoins

Partagez vos besoins

3 minutes et quelques clics, c’est tout ce qu’il faut pour lancer votre recherche de la couverture idéale.

3 minutes et quelques clics, c’est tout ce qu’il faut pour lancer votre recherche de la couverture idéale.

Laissez nous comparer

Laissez nous comparer

Notre technologie analyse et compare les meilleures offres du marché en quelques secondes. Sans compromis.

Notre technologie analyse et compare les meilleures offres du marché en quelques secondes. Sans compromis.

Choisissez l'offre qui vous convient

Choisissez l'offre qui vous convient

Choisissez parmi des options sur mesure qui respectent vos besoins et votre budget et obtenez des conseils d'un conseiller certifié.

Choisissez parmi des options sur mesure qui respectent vos besoins et votre budget et obtenez des conseils d'un conseiller certifié.

Félicitations, vous êtes couvert

Félicitations, vous êtes couvert

Vous êtes couvert, sans détour et sans complication,

Vous êtes couvert, sans détour et sans complication,

Le Blog

Découvrez Notre Blog

Explorez notre vaste collection d'articles couvrant une multitude de sujets en assurance vie et bien au-delà.

Le Blog

Découvrez Notre Blog

Explorez notre vaste collection d'articles couvrant une multitude de sujets en assurance vie et bien au-delà.

FAQ’s

Questions Fréquentes

Trouvez des réponses claires aux questions les plus courantes sur l'assurance vie, les types de protection, les tarifs et le processus de souscription pour vous aider à faire un choix éclairé.

Pourquoi choisir Comparer ma Prime ?

Quelle est la différence entre une assurance vie temporaire et permanente ?

Pourquoi choisir une assurance vie temporaire plutôt qu'une permanente ?

Quel montant d'assurance vie temporaire devrais-je choisir ?

Puis-je modifier le montant de ma couverture en cours de contrat ?

Est-ce que je peux avoir plusieurs assurances vie temporaires en même temps ?

Y a-t-il un âge limite pour souscrire une assurance vie temporaire ?

Que se passe-t-il à la fin du terme de mon assurance ?

Est-ce que je peux annuler mon contrat avant la fin du terme ?

Y a-t-il une valeur de rachat sur une assurance vie temporaire ?

Protégez l'avenir de vos proches dès aujourd'hui

Votre tranquillité d'esprit commence par une simple estimation gratuite

Protégez l'avenir de vos proches dès aujourd'hui

Votre tranquillité d'esprit commence par une simple estimation gratuite