Assurance Vie Permanente

Le temps passe, votre protection reste

Votre protection financière ne devrait pas avoir de date d'expiration. L'assurance vie permanente offre la garantie d'une couverture qui ne diminue jamais, n'expire jamais, et reste inébranlable.

Soumission

Une protection qui ne vous abandonne jamais

Une protection qui ne vous abandonne jamais

Un investissement qui traverse les générations

Dans un monde où tout change, votre assurance vie permanente reste inébranlable. Une solution qui ne se contente pas de protéger : elle s'enrichit et se renforce au fil des années.

Protection garantie à vie

Votre couverture reste intacte toute votre vie, sans date d'expiration ni besoin de renouvellement. Une constance rare dans un monde en perpétuel changement.

Protection garantie à vie

Votre couverture reste intacte toute votre vie, sans date d'expiration ni besoin de renouvellement. Une constance rare dans un monde en perpétuel changement.

Protection garantie à vie

Votre couverture reste intacte toute votre vie, sans date d'expiration ni besoin de renouvellement. Une constance rare dans un monde en perpétuel changement.

Valeur de rachat croissante

Chaque prime versée contribue à bâtir un capital qui vous appartient et grandit au fil des années. Un véritable outil financier qui accumule de la valeur avec le temps.

Valeur de rachat croissante

Chaque prime versée contribue à bâtir un capital qui vous appartient et grandit au fil des années. Un véritable outil financier qui accumule de la valeur avec le temps.

Valeur de rachat croissante

Chaque prime versée contribue à bâtir un capital qui vous appartient et grandit au fil des années. Un véritable outil financier qui accumule de la valeur avec le temps.

Héritage à l'abri de l'impôt

Transmettez un capital non imposable à vos bénéficiaires, sans complications. La certitude que votre legs conservera toute sa valeur pour vos êtres chers.

Héritage à l'abri de l'impôt

Transmettez un capital non imposable à vos bénéficiaires, sans complications. La certitude que votre legs conservera toute sa valeur pour vos êtres chers.

Héritage à l'abri de l'impôt

Transmettez un capital non imposable à vos bénéficiaires, sans complications. La certitude que votre legs conservera toute sa valeur pour vos êtres chers.

Sérénité financière

Avancez dans la vie avec l'assurance d'une protection solide et durable. La tranquillité d'esprit de savoir que votre décision d'aujourd'hui protège votre avenir pour toujours.

Sérénité financière

Avancez dans la vie avec l'assurance d'une protection solide et durable. La tranquillité d'esprit de savoir que votre décision d'aujourd'hui protège votre avenir pour toujours.

Sérénité financière

Avancez dans la vie avec l'assurance d'une protection solide et durable. La tranquillité d'esprit de savoir que votre décision d'aujourd'hui protège votre avenir pour toujours.

Pourquoi la choisir

Les atouts de

l'assurance vie permanente

Durable

Croissance

Simplicité

Transmission

Protection à vie garantie

La force d'une garantie perpétuelle

La vie est pleine de changements, mais votre protection financière reste immuable. Contrairement aux assurances temporaires qui expirent ou deviennent coûteuses avec l'âge, l'assurance vie permanente maintient sa force année après année. C'est la certitude que vos proches seront toujours protégés, peu importe les événements de la vie. Une stabilité rare qui vous permet d'envisager l'avenir avec confiance, sachant que votre protection ne faiblira jamais.

Pourquoi la choisir

Les atouts de

l'assurance vie permanente

Durable

Croissance

Simplicité

Transmission

Protection à vie garantie

La force d'une garantie perpétuelle

La vie est pleine de changements, mais votre protection financière reste immuable. Contrairement aux assurances temporaires qui expirent ou deviennent coûteuses avec l'âge, l'assurance vie permanente maintient sa force année après année. C'est la certitude que vos proches seront toujours protégés, peu importe les événements de la vie. Une stabilité rare qui vous permet d'envisager l'avenir avec confiance, sachant que votre protection ne faiblira jamais.

Pourquoi la choisir

Les atouts de

l'assurance vie permanente

Durable

Croissance

Simplicité

Transmission

Protection à vie garantie

La force d'une garantie perpétuelle

La vie est pleine de changements, mais votre protection financière reste immuable. Contrairement aux assurances temporaires qui expirent ou deviennent coûteuses avec l'âge, l'assurance vie permanente maintient sa force année après année. C'est la certitude que vos proches seront toujours protégés, peu importe les événements de la vie. Une stabilité rare qui vous permet d'envisager l'avenir avec confiance, sachant que votre protection ne faiblira jamais.

Vue d'ensemble

Vue d'Ensemble des Couvertures

$

Temporaire

Idéale pour protéger votre famille et rembourser vos dettes

Caractéristiques

Abordable

Durée au choix

Renouvellement

Conversion

valeur de rachat

Garantie à vie

$$

Permanente

Idéale pour garantir un capital à vos proches, peu importe votre âge

Caractéristiques

Protection à vie

Prime fixe garantie

Valeurs de rachat

Assurance libérée

Options de placement

Primes Flexibles

$$

Universelle

Idéale pour les investisseurs qui souhaitent garder le contrôle

Caractéristiques

Protection à vie

Options de placement

Valeurs de rachat

Primes Flexibles

Avantages fiscaux

Options de retrait

Croissance

$$$

Participative

Idéale pour ceux qui visent une croissance stable à long terme

Caractéristiques

Protection à vie

Prime fixe garantie

Valeurs de rachat

Assurance libérée

Dividendes

Primes Flexibles

Avantages fiscaux

Options de retrait

Croissance

Caractéristiques

Abordable

Durée au choix

Renouvellement

Conversion

valeur de rachat

Garantie à vie

$

Temporaire

Idéale pour protéger votre famille et rembourser vos dettes

$$

Permanente

Idéale pour garantir un capital à vos proches, peu importe votre âge

Caractéristiques

Protection à vie

Prime fixe garantie

Valeurs de rachat

Assurance libérée

Options de placement

Primes Flexibles

$$

Universelle

Idéale pour les investisseurs qui souhaitent garder le contrôle

Caractéristiques

Protection à vie

Options de placement

Valeurs de rachat

Primes Flexibles

Avantages fiscaux

Options de retrait

Croissance

$$$

Participative

Idéale pour ceux qui visent une croissance stable à long terme

Caractéristiques

Protection à vie

Prime fixe garantie

Valeurs de rachat

Assurance libérée

Dividendes

Primes Flexibles

Avantages fiscaux

Options de retrait

Croissance

$

Temporaire

Idéale pour protéger votre famille et rembourser vos dettes

Caractéristiques

Abordable

Durée au choix

Renouvellement

Conversion

valeur de rachat

Garantie à vie

$$

Permanente

Idéale pour garantir un capital à vos proches, peu importe votre âge

Caractéristiques

Protection à vie

Prime fixe garantie

Valeurs de rachat

Assurance libérée

Options de placement

Primes Flexibles

$$

Universelle

Idéale pour les investisseurs qui souhaitent garder le contrôle

Caractéristiques

Protection à vie

Options de placement

Valeurs de rachat

Primes Flexibles

Avantages fiscaux

Options de retrait

Croissance

$$$

Participative

Idéale pour ceux qui visent une croissance stable à long terme

Caractéristiques

Protection à vie

Prime fixe garantie

Valeurs de rachat

Assurance libérée

Dividendes

Primes Flexibles

Avantages fiscaux

Options de retrait

Croissance

Obtenez une Assurance Vie Permanente

En 4 étapes simples

Étape 1 : Évaluez vos besoins de protection

Étape 2 : Explorez les options de protection

Étape 3 : Personnalisez votre plan de protection

Étape 4 : Concrétisez votre protection avec Comparer ma Prime

Une planification sereine pour l'avenir

La première étape vous invite à une réflexion sur vos besoins de protection à long terme.

L'assurance vie permanente transcende la simple protection financière - elle incarne votre engagement envers l'avenir de vos proches et la réalisation de vos objectifs patrimoniaux.

En évaluant vos besoins, pensez à l'héritage que vous souhaitez construire pour votre famille et aux moyens financiers nécessaires pour concrétiser cette vision.

L'assurance vie permanente s'adapte à votre situation avec des montants de protection allant de 10 000 $ à plusieurs millions.

Cette flexibilité vous permet de créer un héritage qui correspond exactement à vos aspirations, qu'il s'agisse de protéger votre famille, de transmettre un patrimoine ou de maximiser les avantages fiscaux pour votre succession.

Obtenez une Assurance Vie Permanente

En 4 étapes simples

Étape 1 : Évaluez vos besoins de protection

Étape 2 : Explorez les options de protection

Étape 3 : Personnalisez votre plan de protection

Étape 4 : Concrétisez votre protection avec Comparer ma Prime

Une planification sereine pour l'avenir

La première étape vous invite à une réflexion sur vos besoins de protection à long terme.

L'assurance vie permanente transcende la simple protection financière - elle incarne votre engagement envers l'avenir de vos proches et la réalisation de vos objectifs patrimoniaux.

En évaluant vos besoins, pensez à l'héritage que vous souhaitez construire pour votre famille et aux moyens financiers nécessaires pour concrétiser cette vision.

L'assurance vie permanente s'adapte à votre situation avec des montants de protection allant de 10 000 $ à plusieurs millions.

Cette flexibilité vous permet de créer un héritage qui correspond exactement à vos aspirations, qu'il s'agisse de protéger votre famille, de transmettre un patrimoine ou de maximiser les avantages fiscaux pour votre succession.

Obtenez une Assurance Vie Permanente

En 4 étapes simples

Étape 1 : Évaluez vos besoins de protection

Étape 2 : Explorez les options de protection

Étape 3 : Personnalisez votre plan de protection

Étape 4 : Concrétisez votre protection avec Comparer ma Prime

Une planification sereine pour l'avenir

La première étape vous invite à une réflexion sur vos besoins de protection à long terme.

L'assurance vie permanente transcende la simple protection financière - elle incarne votre engagement envers l'avenir de vos proches et la réalisation de vos objectifs patrimoniaux.

En évaluant vos besoins, pensez à l'héritage que vous souhaitez construire pour votre famille et aux moyens financiers nécessaires pour concrétiser cette vision.

L'assurance vie permanente s'adapte à votre situation avec des montants de protection allant de 10 000 $ à plusieurs millions.

Cette flexibilité vous permet de créer un héritage qui correspond exactement à vos aspirations, qu'il s'agisse de protéger votre famille, de transmettre un patrimoine ou de maximiser les avantages fiscaux pour votre succession.

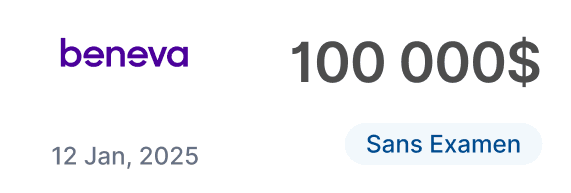

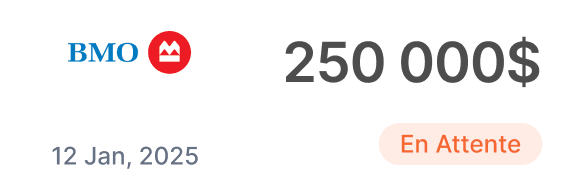

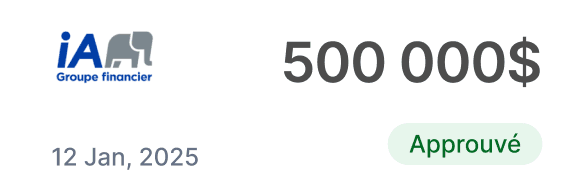

Les Assureurs

Découvrez notre Réseau d'Assureurs de confiance

Accédez aux meilleures offres grâce à notre réseau d'assureurs partenaires, sélectionnés pour leur fiabilité et leur excellence.

Voir tout

Les Assureurs

Découvrez notre Réseau d'Assureurs de confiance

Accédez aux meilleures offres grâce à notre réseau d'assureurs partenaires, sélectionnés pour leur fiabilité et leur excellence.

Voir tout

Les Assureurs

Découvrez notre Réseau d'Assureurs de confiance

Accédez aux meilleures offres grâce à notre réseau d'assureurs partenaires, sélectionnés pour leur fiabilité et leur excellence.

Le processus

Fini les complications, place à la protection

Fini les complications, place à la protection

Fini les complications, place à la protection

De la simplicité à chaque étape, le chemin le plus direct vers une protection adaptée à vos besoins.

De la simplicité à chaque étape, le chemin le plus direct vers une protection adaptée à vos besoins.

De la simplicité à chaque étape, le chemin le plus direct vers une protection adaptée à vos besoins.

Protection accessible et sans examen médical

Protection accessible et

sans examen médical

Protection accessible et sans examen médical

Complétez votre demande depuis votre canapé

Complétez votre demande

depuis votre canapé

Complétez votre demande depuis votre canapé

Recevez vos documents en quelques clics

Confidentialité assurée

Partagez vos besoins

Partagez vos besoins

3 minutes et quelques clics, c’est tout ce qu’il faut pour lancer votre recherche de la couverture idéale.

3 minutes et quelques clics, c’est tout ce qu’il faut pour lancer votre recherche de la couverture idéale.

Laissez nous comparer

Laissez nous comparer

Notre technologie analyse et compare les meilleures offres du marché en quelques secondes. Sans compromis.

Notre technologie analyse et compare les meilleures offres du marché en quelques secondes. Sans compromis.

Choisissez l'offre qui vous convient

Choisissez l'offre qui vous convient

Choisissez parmi des options sur mesure qui respectent vos besoins et votre budget et obtenez des conseils d'un conseiller certifié.

Choisissez parmi des options sur mesure qui respectent vos besoins et votre budget et obtenez des conseils d'un conseiller certifié.

Félicitations, vous êtes couvert

Félicitations, vous êtes couvert

Vous êtes couvert, sans détour et sans complication,

Vous êtes couvert, sans détour et sans complication,

Le Blog

Découvrez Notre Blog

Explorez notre vaste collection d'articles couvrant une multitude de sujets en assurance vie et bien au-delà.

Le Blog

Découvrez Notre Blog

Explorez notre vaste collection d'articles couvrant une multitude de sujets en assurance vie et bien au-delà.

Le Blog

Découvrez Notre Blog

Explorez notre vaste collection d'articles couvrant une multitude de sujets en assurance vie et bien au-delà.

FAQ’s

Questions Fréquentes

Trouvez des réponses claires aux questions les plus courantes sur l'assurance vie, les types de protection, les tarifs et le processus de souscription pour vous aider à faire un choix éclairé.

Pourquoi choisir Comparer ma Prime ?

Pourquoi choisir Comparer ma Prime ?

Pourquoi choisir Comparer ma Prime ?

Comment les compagnies d'assurance déterminent-elles mes primes ?

Comment les compagnies d'assurance déterminent-elles mes primes ?

Comment les compagnies d'assurance déterminent-elles mes primes ?

Puis-je avoir plusieurs assurances vie en même temps ?

Puis-je avoir plusieurs assurances vie en même temps ?

Puis-je avoir plusieurs assurances vie en même temps ?

Comment mes bénéficiaires recevront-ils l'argent ?

Comment mes bénéficiaires recevront-ils l'argent ?

Comment mes bénéficiaires recevront-ils l'argent ?

L'assurance vie offerte par mon employeur est-elle suffisante ?

L'assurance vie offerte par mon employeur est-elle suffisante ?

L'assurance vie offerte par mon employeur est-elle suffisante ?

L'assurance vie offerte par mon employeur est-elle suffisante ?

L'assurance vie offerte par mon employeur est-elle suffisante ?

L'assurance vie offerte par mon employeur est-elle suffisante ?

Quel montant d'assurance vie devrais-je avoir ?

Quel montant d'assurance vie devrais-je avoir ?

Quel montant d'assurance vie devrais-je avoir ?

Que se passe-t-il si je deviens malade après avoir souscrit mon assurance ?

Que se passe-t-il si je deviens malade après avoir souscrit mon assurance ?

Que se passe-t-il si je deviens malade après avoir souscrit mon assurance ?

Puis-je modifier ma couverture après la souscription ?

Puis-je modifier ma couverture après la souscription ?

Puis-je modifier ma couverture après la souscription ?

Que se passe-t-il si je déménage à l'étranger ?

Que se passe-t-il si je déménage à l'étranger ?

Que se passe-t-il si je déménage à l'étranger ?

Protégez l'avenir de vos proches dès aujourd'hui

Votre tranquillité d'esprit commence par une simple estimation gratuite

Protégez l'avenir de vos proches dès aujourd'hui

Votre tranquillité d'esprit commence par une simple estimation gratuite

Protégez l'avenir de vos proches dès aujourd'hui

Votre tranquillité d'esprit commence par une simple estimation gratuite